Рассыпчатый пирог с творогом Пирог из рассыпчатого теста с творогом

Ароматная выпечка никогда не бывает лишней. Кто не любит посидеть за чашечкой чая с вкусным кусочком пирога? К сожалению,...

C 01 августа 2015 года вводится новый бланк справки о средней заработной плате в центр занятости. На этой странице, по прямой ссылке его можно скачать бесплатно.

Официально стать безработным в России увы не просто. Согласно Законом РФ "О занятости населения в РФ" существует определенный перечень бумаг, которые потребуются для регистрации такого статуса. В число пакета документов входит и справка о средней заработной плате человека в течение последних трех месяцев на последнем месте работы. Следуя предписаниям Трудового кодекса РФ, работодатель обязан выдать такую справку работнику в течение трех дней с момента ее затребования (ст.62). Чтобы определить размер средней зарплаты, обратившихся в центр занятости, необходимо произвести расчеты в соответствии с Постановлением Минтруда РФ от 12.08.2003 № 62.

Законодательное регулирование данной сферы правоотношений общества далеко не идеально и требует значительных корректировок. Так например с 01 августа 2015 года вводится новый шаблон справки о средней заработной плате в центр занятости. На этой странице, по прямой ссылке его можно скачать бесплатно. Нужно отметить, несмотря на введение новшеств повсеместно, многие субъекты Российской Федерации, региональные центры занятости, придерживаются старых методов работы и имеют практику применения старых шаблонов документов.

Иногда в различных учреждениях требуется, чтобы человек подтвердил уровень своих трудовых доходов. В каждой организации существует собственная форма, по которой заполняется документ о доходах, но он может оформляться и в свободной форме - особенных требований к нему нет, но стоит придерживаться определенных правил по его заполнению.

Но, существуют и иные нормативные акты, ориентируясь на которые срок продлевается до трехдневного , к ним относятся:

В справке по форме 182н содержатся полные сведения о полученных сотрудником доходах за определенный срок, здесь указываются:

Период, за который выдают справку, равен 2 годам, при этом учитывается та часть года, что также отработана.

В справке не учитывается срок когда работник:

При этом данные периоды указываются в документе отдельной строкой.

Если же работник перед увольнением не работал по вышеперечисленным причинам, то работодатель указывает в справке года, которые предшествовали нерабочим.

Справка о среднем доходе необходима гражданам, которые желают получить визу. Предприятие оформляет справку на официальном бланке

, где содержатся базовые данные об организации полное наименование, номер телефона, местоположение и иные, при их наличии.

Справка о среднем доходе необходима гражданам, которые желают получить визу. Предприятие оформляет справку на официальном бланке

, где содержатся базовые данные об организации полное наименование, номер телефона, местоположение и иные, при их наличии.

Справка заполняется в свободной форме, но, чтобы данный документ не был забракован в посольстве, необходимо соблюсти такие условия его заполнения:

Документ, выдаваемый ИП сотруднику, оформляется в произвольной форме. Но, в нем обязательно указываются определенные реквизиты:

Если справка необходима для предоставления в Центр занятости, то ее можно получить при увольнении, согласно статьям ТК под номерами 140 и 62. Также документ можно и после увольнения, для этого достаточно написать и передать его работодателю:

Форма справки называется 182н. В ней указывается средняя заработная плата за последние 2 года с последнего места работы.

Образец справки по форме 182н можете скачать бесплатно.

Справка, в которой указываются данные о среднем заработке за последние 3 месяца , чаще всего предоставляется в органы социальной защиты для получения лицом субсидий или льгот.

Составляется документ по тем же принципам, что и аналогичные:

Как правило, такой документ требуется в случае наложения приставами ареста на карту , куда перечисляется зарплата работника.

По закону, после вынесения судебного решения, в счет какого-либо долга, с карты могут списывать не более 50% от среднемесячного заработка (в исключительных случаев сумма увеличивается до 70%).

Если данные средства - единственный доход, то можно ходатайствовать к приставам о частичном снятии ареста со счета , получив таким образом возможность пользоваться средствами.

Помимо стандартного перечня документом, следует предоставить выписку со счета и справку о среднемесячном заработке, содержащую такие сведения:

Справка о средней заработной плате может потребоваться для предоставления в различные учреждения. Для ее получения работник должен обратиться в бухгалтерию или отдел кадров предприятия и оставить там свое заявление.

После получения документа, обязательно проверьте актуальность и верность указанных данных , иначе справка будет считаться не действительной.

Как правильно оформить справку для визы узнайте из видео:

Размер пособия по безработице, а также стипендий, выплачиваемых уволенным из организаций лицам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, напрямую зависит от заработной платы гражданина по последнему месту его работы. Так что не удивляйтесь, если бывший сотрудник попросит вас составить ему справку о средней заработной плате. А какую сумму следует в ней указывать, мы подскажем в статье.

П орядок определения размеров пособия по безработице и указанных выше стипендий прописан в Законе РФ от 19.04.1991 г. № 1032-1 «О занятости населения в Российской Федерации» (далее - Закон о занятости). При постановке на учет в органах службы занятости гражданин должен представить пакет документов, включающий также справку о среднем заработке за крайние три месяца по последнему месту работы (п. 2 ст. 3 Закона о занятости). Причем с 2009 года Федеральным законом от 27.12.2008 г. № 287-ФЗ «О внесении изменений в Закон Российской Федерации «О занятости населения в Российской Федерации» размеры пособий по безработице, выплачиваемых лицам, уволенным по сокращению численности либо штата и по собственному желанию, совпадает.

Отметим, что работодатель обязан безвозмездно не позднее трех рабочих дней со дня подачи заявления выдать бывшему сотруднику справку о заработной плате (ст. 62 ТК РФ). При этом на законодательном уровне образец такой справки не утвержден, поэтому центры занятости часто принимают сведения по установленным ими формам.

Обратите внимание: во всех случаях сумма выплат, увеличенных на размер районного коэффициента, не должна быть ниже минимальной величины пособия и не может превышать его максимальную величину (п. 1 ст. 29, п. 1 ст. 33 Закона о занятости). При этом в 2009 году минимальная величина пособия по безработице составляет 850 руб., максимальная - 4 900 руб. (п. 1 постановления Правительства от 08.12.2008 г. № 915).

Таблица 1

Зависимость размера социальных выплат безработного гражданина от среднего заработка граждан, которые в течение 12 месяцев, предшествовавших началу безработицы, имели оплачиваемую работу не менее 26 календарных недель

Свернуть Показать

Учтите, что гражданам, расторгнувшим трудовой договор с работодателем - физическим лицом, размер пособия по безработице и периоды его выплаты определяются в соответствии с положениями пункта 2 статьи 30 и пункта 1 статьи 34 Закона о занятости . Пособие по безработице в данном случае в течение и первого, и второго 6-месячных периодов следует начислять в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент.

Порядок исчисления среднего заработка для предоставления в центры занятости отличается от правил расчета выплат для отпусков, командировок и пособий по временной нетрудоспособности. В данном случае следует руководствоваться Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным постановлением Минтруда от 12.08.2003 г. № 62 (далее - Порядок).

Рассматриваемый Порядок применяют для определения размера следующих выплат (п. 1 Порядка):

В данном случае средний заработок работника исчисляют за последние 3 календарных месяца - с 1-го до 1-го числа, предшествующих месяцу увольнения (п. 3 Порядка). При этом согласно пункту 4 Порядка из расчетного периода исключают время (и начисленные в течение него суммы), когда:

Возникает вопрос: как быть, если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода? В данном случае следует исходить из суммы заработной платы, начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка).

Для расчета среднего заработка учитывают все предусмотренные системой оплаты труда виды выплат.

Фрагмент документа

Свернуть Показать

Пункт 2 Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат, к которым относятся:

При этом заработную плату, окончательно рассчитанную по завершении календарного года, следует учитывать в размере одной двенадцатой за каждый месяц расчетного периода вне зависимости от времени ее начисления.

При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в соответствии с пунктом 9 Порядка (см. Таблицу 2).

Возникает вопрос: как учитывать премии, если время, приходящееся на расчетный период, отработано не полностью либо из него исключались периоды в соответствии с пунктом 4 Порядка? В этом случае премии и вознаграждения учитывают пропорционально времени, отработанному в расчетный период. Исключение составляют ежемесячные премии, выплачиваемые вместе с заработной платой за данный месяц (п. 9 Порядка).

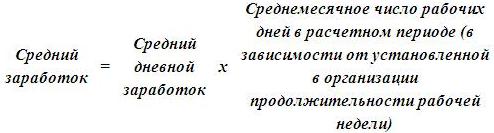

Средний заработок работника определяют следующим образом (п. 7 Порядка):

При этом среднемесячное число рабочих дней в расчетном периоде определяют в зависимости от установленной в организации продолжительности рабочей недели.

В свою очередь средний дневной заработок исчисляют по формуле:

Пример 1

Свернуть Показать

Работник, уволенный 26.08.2009 г., попросил работодателя выдать ему справку о средней заработной плате для предоставления в центр занятости. Рассчитаем среднюю заработную плату работника при условии, что:

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляют в следующем порядке:

При определении среднего заработка сотруднику, которому установлен суммированный учет рабочего времени, используют средний часовой заработок (п. 8 Порядка):

При этом средний заработок работника определяют по формуле:

Среднемесячное количество рабочих часов в расчетном периоде рассчитывают в зависимости от установленной в организации продолжительности рабочей недели.

Возникает вопрос: как быть, если сотрудник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы или фактически отработанных дней? В данном случае средний заработок следует определять исходя из суммы заработной платы, фактически начисленной за отработанные работником дни в месяце увольнения (п. 6 Порядка).

При увеличении окладов в организации средний заработок работников повышают в следующем порядке (п. 10 Порядка):

Пример 2

Свернуть Показать

Работник, уволенный 28.08.2009 г., попросил работодателя выдать справку о средней заработной плате для предоставления в центр занятости. Рассчитаем среднюю заработную плату работника при условии, что:

Свернуть Показать

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

Кроме того, в расчетном периоде ему были выплачены премии:

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Одной из гарантий для уволенных и иных безработных граждан, предусмотренных законом, является возможность таких людей встать на учет в центре занятости и в течение определенного периода поиска работы получать пособие по безработице. Для тех, кто ранее имел место работы, пособие рассчитывается исходя из размера их зарплаты, поэтому работодатель при увольнении по запросу должен оформить такой документ как справка о среднем заработке для центра занятости в 2018 году.

Главная роль этого документа заключается в том, что справка о среднем заработке для определения пособия по безработице является основным источником информации при расчете пособия по безработице.

Пособие полагается только тем гражданам, которые встали на учет в центре занятости и находятся в активном поиски нового места работы.

Постановка на учет в органах занятости может происходит и без предоставления данного справки от прежнего работодателя. Она не является обязательным документом в этом случае.

Однако, лица, которые недавно расторгли свои контракты должны понимать, что пособие по безработице будет в этом случае рассчитываться исходя из минимального размера.

Справка о среднем заработке позволяет значительно увеличить величину такого пособия. Данная возможность предусмотрена положениями нормативных актов.

Важно: если сотрудник был уволен по инициативе администрации в качестве меры привлечения к административной ответственности, то размер пособия будет у них на минимальном уровне, даже когда в органы занятости была предоставлена соответствующая справка о среднем заработке.

В момент увольнения администрация не должна выдавать справку о среднем заработке для центра занятости, если от увольняющегося сотрудника не поступал запрос о ее выпуске. Связано это с тем, что она не включается в обязательный перечень бланков, выдаваемых работнику при увольнении.

Однако, такая обязанность у руководства появляется, когда работник подает заявление о выдаче этого документа. Если запрос поступил, то оформить и выдать справку нужно в последний день работы при увольнении.

Для граждан, которые расторгли свои трудовые контракты, и в момент увольнения не направляли запросы о выдаче данного бланка, предусмотрена возможность обращения к своему бывшему нанимателю после увольнения.

Внимание: администрация субъекта хозяйствования должна оформить данный документ в трехдневный срок с момента поступления от бывшего работника заявления о выдачи справки. Это нужно сделать, если с момента прекращения трудовых отношений прошел значительный период времени.

Положение нормативных актов устанавливают что справка о среднем заработке должна оформляться за три полных месяца работы сотрудника, которые предшествовали его увольнению. Поэтому данный расчет не относится к стандартному способу определения среднего заработка сотрудника.

То есть если человек расторг свое трудовое соглашение 21 сентября, то при поступлении от него запроса работодатель должен подготовить справку за период - июнь, июль, август.

Надо учитывать, что из расчетного периода следует убрать следующие время:

Внимание: Иногда, складывается такая ситуация, когда у работника нет сумм начисленной зарплаты за рассматриваемый расчетный период, так же как и дней работы. Тогда, справку можно заполнить за предшествующие полные три месяца до этих трех месяцев.

То есть, если работник расторг договор 21 сентября, с июня месяца он находился на больничном, то в качестве расчетного периода можно взять март, апрель, май.

справка для центра занятости скачать бланк 2018

Файлы для скачивания:

В настоящее время действуют два бланка этой справки, при этом использование каждого равноценно. Первая форма - это бланк, который был принят Минтрудом в 2016 году. В настоящее время эта форма так и продолжает действовать без изменений. Рассмотри ее заполнение. Какой-либо официальной инструкции к справке не предусмотрено.

В правом верхнем углу находится место для штампа предприятия. Рядом с ним нужно записать коды ИНН и основной ОКВЭД. Последний заносится только цифрами, без расшифровки.

В поле «Выдана гр.» нужно указать Ф.И.О. гражданина, на которого составляется этот документ. Далее, в поле «С» и «По» нужно занести даты, в промежуток между которыми он осуществлял работы в компании. На следующей строке записывается полное название организации либо Ф.И.О. предпринимателя.

Следующим шагом бухгалтер должен произвести расчет среднего заработка за предшествующие 3 месяца и записать в справке результат этого расчета. Это необходимо сделать сначала цифрами, после чего прописью.

После этого цифрами нужно записать число недель, в течение которых он за предшествующие 12 месяцев трудился.

Следующим шагом идет несколько полей, где нужно записать число часов в день, а также число дней в неделю, в течение которых сотрудник выполнял обязанности на условиях полного и короткого рабочего дней.

Внимание: в случае, когда работник трудился не весь день, то необходимо указать статью из ТК, на основании которой ему был установлен короткий график.

В следующем блоке граф нужно указать периоды в течение предшествующих 12 месяцев, когда работнику не производилось начисление зарплаты. Сюда относятся простои, отпуск без содержания, больничные и т. д. Внесение записей производится по принципу: дни начала и завершения периода, наименование периода.

В поле «Справка выдана на основании» нужно перечислить реквизиты документов, из которых производилось получение информации для заполнения справки.

После составления документ подписывается руководителем и главбухом, при этом они также должны проставить расшифровку подписи, ниже указывается дата заполнения и контактный телефон.

В случае, когда какая-либо из граф не заполняется, то в ней необходимо поставить прочерк.

Внимание: помимо основной формы справки, каждый из субъектов наделен правом разработать и ввести в действие свой вариант документа. При этом обычно госорганы в регионах просят предоставлять им справку именно по внутренней форме, а не федеральной.

Как правило, местные справки являются более простыми и включают в себя меньше обязательных полей. На примере рассмотрим, как заполнять справку для Москвы.

Справку желательно оформлять на фирменном бланке, где в шапке указываются все обязательные реквизиты. Если это сделать невозможно, то в левый верхний угол нужно поставить фирменный штамп, а рядом записать код ИНН.

В следующем поле «Выдана гр.» нужно указать полные Ф.И.О. человека, кому заполняется справка. Затем в следующие поля «С» и «По» заносятся даты, между которым он осуществлял трудовую деятельность в компании.

На следующей строке записывается полное название компании или Ф.И.О. предпринимателя.

В следующие сроки заносится количество дней и часов, когда он выполнял трудовые обязанности в условиях полного либо короткого рабочего дня. Если сотрудник трудился неполный день, то обязательно нужно указать статью из ТК, на основании которой работнику был назначен такой график.

На следующем шаге бухгалтеру нужно произвести расчет среднего заработка сотрудника за предшествующие 3 месяца, и указать его в справке цифрами и прописью.

В случае, когда у работника в течение предшествующих 12 месяцев были периоды без начисления зарплаты - например, он находился на больничном либо в отпуске без содержания, то по каждому такому случаю нужно проставить дни начала и окончания, а также наименование периода.

В поле «Справка выдана на основании» записываются реквизиты о первичных документах, на основании которых бухгалтер заполнял данную справку.

После указания всех сведений документ должны подписать руководитель и главный бухгалтер, расшифровать свои подписи. При наличии печати на справку проставляется ее оттиск. Ниже требуется записать контактный телефон и дату, когда произошло составление документа.

Закон не устанавливает степень ответственности в случае, когда работнику не была выписана такая справка в момент увольнения, либо после подачи им письменного заявления.

Однако закон определяет, что такой документ является обязательным к заполнению, и администрация не может отказать в его составлении, если подается письменный запрос. В противном случае уволенный работник имеет право отстаивать свои права.

Для этого он может обращаться в следующие органы:

В КОАП определено наказание за нарушение трудового законодательства легкой тяжести, которое не повлекло причинение вреда здоровью:

Предупреждение - это форма наказания, которое производится путем письменного порицания виновного лица.

В случае, когда нарушение производится повторно:

Ароматная выпечка никогда не бывает лишней. Кто не любит посидеть за чашечкой чая с вкусным кусочком пирога? К сожалению,...

Калорийность: Не указана Время приготовления: Не указано Когда я была еще маленькой и с аппетитом у меня были большие...

Нередко нам снятся такие сны, в которых мы видим себя самих, свое тело, лицо, волосы и так далее – в целом или в деталях....

Анастасия Ксенофонтова100 лет назад, 19 февраля 1918 года, началась операция по спасению кораблей Балтийского флота от...

Великим постом каждый день - с вечера воскресенья по пятницу - читается удивительная молитва Ефрема Сирина. Молитву,...

О проведении внеплановой выездной проверки, проводимой в связи с истечением срока исполнения юридическим лицом,...

Положения Федерального закона от 05.04.2013г. № 44-ФЗ, касающиеся контрактной службы и контрактного...

Капустная запеканка имеет множество «обликов» и вкусовых сочетаний. Можно приготовить исключительно овощное...

Отлично подойдут не только взрослым, но и маленьким детям, поскольку мясо индейки является весьма диетическим...

Это мой фирменный салат из цветной капусты с помидорами. Если вы ищете диетический рецепт для похудения, то...

После длительного поста Пасхальные блюда кажутся особенно сытными и вкусными. Обильная сытная еда на Пасху —...

Западная Сибирь - крупный географический регион, который протянулся от Карского моря до казахстанских степей....

9 января 2018 Старожилом среди представителей высшей школы в Сибири и на Дальнем Востоке является Томский...

Для открытия счета ИП нужен минимальный пакет документов. Фактически процедура регистрации клиента в РКО...

Калорийность: Не указана Время приготовления: Не указано Когда я была еще маленькой и с аппетитом у меня...

Нередко нам снятся такие сны, в которых мы видим себя самих, свое тело, лицо, волосы и так далее – в целом или...