The Present Perfect Tense

Поставьте глагол в форму Present Perfect, Past Perfect или Future Perfect.Our taxi… by 9 o’clock yesterday morning. Let’s...

Все вопросы, связанные с перемещением грузов, регулируются товарно-транспортной документацией.

Основным документом является товарно-транспортная накладная. Она содержит следующие данные:

1) дата и место составления накладной;

2) наименование и адрес отправителя груза;

3) наименование и адрес перевозчика;

4) дата и место принятия груза;

5) место, предназначенное для доставки (место назначения);

6) наименование и адрес получателя груза;

7) вид груза и его упаковки;

8) вес груза;

9) число грузовых мест;

10) платежи, связанные с перевозкой (провозные платежи, дополнительные платежи, таможенные пошлины и сборы), и другие платежи, взимаемые с момента заключения договора перевозки и до момента сдачи груза получателю;

11) сведения о наличии инструкций, требуемых для выполнения процедуры таможенного оформления и других процедур.

Будучи основным документом на перевозку груза, товарно-транспортная накладная служит основанием:

1) для списания товарно-материальных ценностей у грузоотправителя;

2) для оприходования этих товарно-материальных ценностей у грузополучателя;

3) для учета транспортной работы и других услуг, предоставляемых транспортным предприятием для грузоотправителей и грузополучателей;

4) для проведения расчетов между транспортным предприятием и его клиентурой за предоставленные услуги.

Выполнение водителем производственных заданий (перевозок) характеризуется путевым листом. Он так-же учитывает режим работы водителя и автотранспортного средства, расход горюче-смазочных материалов.

Путевой лист содержит следующие сведения:

1) фамилия, имя, отчество водителя;

2) номер водительского удостоверения;

3) фамилия, имя, отчество диспетчера, выдавшего путевой лист, и его подпись;

4) результат технического осмотра автотранспортного средства механиком;

5) результат медицинского осмотра водителя;

6) показания спидометра при выезде автотранспортного средства на маршрут и возврате с маршрута;

7) марка и количество выданного топлива;

8) род перевозимого груза;

9) время выезда и возврата автотранспортного средства;

10) маршрут движения автотранспортного средства. Водитель должен иметь паспорт или заменяющий его документ, медицинский полис, водительские права, документы на машину (документ о регистрации в ГИБДД, о прохождении технического осмотра, об автогражданской ответственности) и путевой лист. Еще одним транспортным документом является счет-фактура – документ, составляемый при отправке груза одним предприятием другому предприятию.

Счет-фактура содержит следующую информацию:

1) реквизиты покупателя и продавца (наименование и адрес каждой из сторон, участвующих в сделке);

2) номер счета-фактуры;

3) номер и дата заключения контракта поставки и его условия;

4) наименование и код товара по ТН ВЭД;

5) вид и количество грузовых мест;

6) масса груза брутто;

7) цена за единицу груза и общая стоимость товара;

8) дата составления счета-фактуры;

9) условия оплаты;

10) штамп продавца.

Специальное разрешение – разовое разрешение на проезд автотранспортного средства, максимальная общая и (или) осевая масса или габаритные размеры которого превышают допустимые параметры, установленные для проезда по автомобильным дорогам.

Организация системы документооборота в логистике

Общая система документооборота логистического предприятия включает несколько отдельных подсистем (блоков, модулей):

. Блок общеуправленческого делопроизводства, обеспечивающий регистрацию, обработку и архивирование традиционной организационно-распорядительной, входящей и исходящей документации;

. Блок финансового делопроизводства, включающий работу с бухгалтерскими документами и управление денежными потоками (бюджетирование);

. Блок кадрового делопроизводства, предназначенный для документального обеспечения кадрового учёта и управления кадрами;

. CRM-модуль, позволяющий автоматизировать процессы взаимодействия с контрагентами предприятия (поставщиками, клиентами, учредителями и т.п.);

. Аналитический блок, на основе документов которого принимаются основные управленческие решения.

От того, насколько слажено функционируют указанные блоки, во многом зависит не только оперативность и эффективность различных деловых процессов, но и конкурентоспособность предприятия на рынке логистических услуг.

Инструменты комплексной автоматизации делопроизводства в логистической сфере

Поскольку рутинные ручные способы ведения документации на предприятиях разных видов деятельности остаются в прошлом, на первый план выходит задача поиска доступного и функционального системного решения, позволяющего максимально полно решать различные виды деловых задач логистического предприятия в рамках одного программного продукта.

Разработчики компании «Дабл Би» (Москва) предложили свой оригинальный подход к комплексной автоматизации делопроизводства в логистике. Так, программный продукт , созданный на базе ECM-платформы bb workspace, является специальным отраслевым изданием, адаптированным к потребностям предприятий, который занимаются логистикой и транспортными перевозками.

Отдельные визуальные слои системы позволяют решать любые задачи из блоков системы делопроизводства, а интеграция рабочих оболочек между собой, а также с офисным пакетом Microsoft и программой 1С обеспечивает комплексный подход к работе с документацией.

Преимущества модной Системы bb workspace

Решающие факторы при взаимодействии с контрагентами

Зачастую результаты работы и прибыль предприятия зависят не только от правильно принятых «больших» решений, но и от технически правильного их сопровождения. Зато игнорирование казалось бы незначительных мелочей способно нанести урон деловой репутации и свести «на нет» проделанную ранее работу.

Особенно важен учёт нюансов при построении взаимоотношений между представителями различных организаций. Какие же факторы оказываются при этом решающими:

1. Обязательность и дисциплина. Принятые обязательства необходимо выполнить полностью и к указанной дате. Если в ходе работы возникли непредвиденные обстоятельства, влияющие на сроки, вопрос возможных задержек следует обсудить с контрагентом.

2. Чёткость и оперативность. Переговоры, деловая переписка, принятие решений должны быть быстрыми и понятными для обеих сторон.

3. Уважительное отношение. Часто в условиях жёсткой конкурентной борьбы решающей оказывается не только экономическая выгода от делового партнёрства, но и «выстроенные» на межличностном уровне взаимоотношения. «Секретным оружием» вашей организации могут оказаться детальное выявление потребностей клиента, поздравление руководителя заказчика с днём рождения или корпоративным праздником, актуальная картотека «ключевых» представителей вашего контрагента.

4. Сохранение конфиденциальности, защита базы данных. Конкретные детали договорных взаимоотношений, а также информация о ваших контрагентах должны быть надёжно защищены от возможной «утечки» к конкурентам, а сама база - от «исчезновения» вместе с одним из ваших сотрудников, отвечающим за её ведение.

Эти требования несложно выполнить в маленькой организации с небольшим числом контрагентов. А если вы - лидер рынка, и у вас сотни, а то и тысячи партнёров? В таком случае лучшим выходом станет с поставщиками и заказчиками. Например, комплексная bb workspace не только обобщает информацию о каждом контрагенте, но и отслеживает стадии выполнения договоров, «увязывает» воедино управленческие и финансовые документы. С её помощью любой работник компании всегда вовремя найдёт необходимую информацию, а руководитель предприятия сможет проконтролировать любой этап взаимодействия с партнёрами и принять эффективные управленческие решения.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народно потребления по количеству.

2. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народно потребления по качеству.

3. Товарная книга.

4. Заказ-заявка.

5. Договор поставки.

6. Журнал регистрации заказов покупателей.

7. Карточка неудовлетворенного спроса.

8. Сводный отборочный лист на комплексную отработку.

9. Счет-фактура, инвойс.

10. Упаковочный лист.

11. Журнал передачи продукции со склада в экспедицию.

12. Журнал учета продукции и счетов-фактур, принимаемых в экспедицию со складов и отправляемых покупателям.

13. Товарно-транспортная накладная.

14. Пропуск на въезд (выезд) на (с) территорию предприятия.

15. Заявка на автотранспортные перевозки.

16. Журнал учета использования автомобильных транспортных средств.

17. Карточка учета инвентарной тары.

18. Книга регистрации документов, сданных лицом, осуществляющим централизованную доставку и завоз продукции.

19. Карточка учета использования договоров поставки.

20. Книга оперативного учета поставки продукции покупателям.

В случае получения продукции ненадлежащего качества изготовителю направляется уведомление о вызове. В уведомлениях о вызове, направляемом изготовителю (отправителю), указывается:

наименование продукции, дата и номер счета-фактуры или номер транспортного документа, если к моменту вызова счет не получен;

основные недостатки, обнаруженные в продукции;

время, на которое назначена приемка продукции по качеству или комплектность (в пределах установленного для приемки срока);

количество продукции ненадлежащего качества или некомплектной продукции.

Результатом получения и обработки информации являются различные отчеты, формируемые на складе. Существуют стандартные формы отчетов, а также могут быть разработаны дополнительные отчеты, необходимые для анализа деятельности склада. В зависимости от назначения могут быть сформированы следующие виды отчетов:

отчет о наличии товарно-материальных ценностей (качественных, бракованных);

отчет о наполнении склада товарно-материальными ценностями и наличии свободных мест (по объему, по ячейкам, по весу);

отчет о принятых (отгруженных) товарно-материальных ценностях за сутки;

отчет о наличии транспортных средств на территории склада (для сдачи и приемки товаров);

отчет по количеству товарно-материальных ценностей по отдельным наименованиям;

отчет по наличию товаров отдельных владельцев (для склада ответственного хранения);

отчет по стоимости оказанных услуг за определенный период (за сутки, за неделю т.п.);

отчет по результатам инвентаризации;

отчет по выполненным работам сотрудниками склада;

отчет по расходованию материалов.

6 . Контроль правильности составления документов

Контроль правильности составления документов и расчетов за логистические операции осуществляется на основе определенных процедур, принятых для бухгалтерского аудита, и вызван возможными ошибками персонала при оформлении документов, неправильным внесением данных в компьютер.

Факт свершения всех хозяйственных операций, проводимых организацией, должен быть зафиксирован путем оформления первичных учетных документов. На основании этих документов ведется бухгалтерский учет.

Первичные документы должны содержать достоверные данные и создаваться своевременно, как правило, в момент совершения операции, а если это не представляется возможным, то непосредственно по окончании операции.

Первичные бухгалтерские документы оформляются в той последовательности, в которой совершаются хозяйственные операции.

Неверно оформленные документы не позволяют предприятию правильно определить налогооблагаемую базу и становятся, как правило, причиной разногласий с налоговой инспекцией и возможных финансовых санкций по отношению к предприятию. Чтобы избежать ситуаций, при которых предприятию придется доказывать свою правоту через суд, необходимо обратить особое внимание на документальное оформление хозяйственных операций.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы разрабатываются и вводятся в действие постановлениями Госкомстата РФ. Они обязательны к применению для предприятий всех отраслей экономики.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Документы, форма которых не предусмотрена в альбомах унифицированных форм, могут быть разработаны организацией самостоятельно и оформлены организационно-распорядительным документом.

Требования по оформлению первичных документов:

1. Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записи простой карандаш.

2. Документы должны быть оформлены аккуратно, текст и цифры написаны четко и разборчиво.

3. В документе необходимо заполнять все реквизиты. Если какой-либо реквизит не заполняется, то на его месте ставится прочерк. Обязательные реквизиты заполняются в обязательном порядке.

4. В денежных документах сумму указывают цифрами и прописью.

5. Первичные документы должны быть заверены личными подписями руководителя организации, главного бухгалтера или уполномоченными лицами.

6. Первичные документы должны содержать расшифровки подписей уполномоченных лиц.

7. Первичные документы должны быть скреплены печатью организации, если это предусмотрено бланком формы и действующим законодательством.

Руководитель организации должен по согласованию с главным бухгалтером утвердить в форме приказа перечень лиц, имеющих право подписи первичных учетных документов.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется:

а) по форме (полнота и правильность оформления документов, заполнения реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа);

Типичные ошибки при работе с первичными документами:

1) использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике;

2) отсутствие в документах, не являющихся унифицированными или специализированными, обязательных реквизитов;

3) отсутствие утвержденного руководителем организации перечня лиц, имеющих право подписи первичных документов;

4) не заполнение обязательных реквизитов первичных документов;

5) наличие подчисток и помарок в документах, нарушение правила исправления ошибок в документах;

6) исправления в кассовых документах;

7) записи простым карандашом;

8) отсутствие прочерков в свободных строках;

9) арифметические ошибки при таксировке документов.

Исправления, подчистки и помарки, а также использование корректирующей жидкости в банковских документах, приходных кассовых ордерах и квитанциях к ним, а также в расходных кассовых ордерах и заменяющих их документах не допускаются

В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Предельные сроки внесения исправлений в первичные документы не установлены законодательством, поэтому первичные документы исправляются по мере выявления ошибок.

Если исправление в документе не было заверено надлежащим образом, оно является недействительным и не должно приниматься во внимание.

Ошибки в первичных документах, равно как и отсутствие документов, могут привести организацию к финансовыми потерями.

1. Штрафы.

В соответствии со ст.120 части первой Налогового кодекса Российской Федерации, введенного в действие Федеральным законом от 31.07.1998 N 147-ФЗ (далее -- НК РФ), грубое нарушение правил учета доходов и расходов и объектов налогообложения влечет за собой следующие финансовые санкции:

а) если нарушения совершены в течение одного налогового периода -- взыскание штрафа в размере 10 тыс.руб.;

б) если нарушения совершены в течение более одного налогового периода -- штраф в размере 30 тыс.руб.;

в) если нарушения повлекли занижение налоговой базы -- штраф в размере 20% суммы неуплаченного налога, но не менее 40 тыс.руб.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается:

1) отсутствие первичных документов;

2) отсутствие счетов -- фактур;

3) отсутствие регистров бухгалтерского или налогового учета;

4) систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. Под систематическим нарушением понимается нарушение, совершенное в течение календарного года два раза и более.

2. Переплата или недоплата налогов.

Из-за отсутствия первичных документов организация будет переплачивать налоги.

Например:

Отсутствие актов о выполнении работ и накладных на поставленный товар не позволяет учесть понесенные вашей фирмой затраты при налогообложении прибыли.

Что касается счета-фактуры, то в соответствии со статьей 169 НК РФ это единственный документ, который позволяет принять к вычету входной НДС. Отсутствие счета-фактуры не позволяет принять НДС к вычету.

Кроме того, если в первичных документах или счетах-фактурах содержатся ошибки, организацию, как и в случае отсутствия документов, могут наказать за неуплату налогов.

В случае обнаружения ошибок в счетах-фактурах при проверке налоговики решат, что предприятие не имеет права на вычет НДС по такому документу. Если же бухгалтер вычет все же применил и уменьшил НДС, то компанию оштрафуют за недоплату налога.

В случае оказания услуг, если акт сдачи-приемки услуг был составлен с нарушениями, обнаружив данный факт во время проверки, контролеры сочтут затраты документально не подтвержденными и исключат стоимость услуг из состава расходов. А раз организация завысила затраты, то, как решат чиновники, она занизила прибыль и, следовательно, не доплатила налог. Аналогичная ситуация возникает при обнаружении ошибки в накладной.

Санкции за неуплату или недоплату налога предусмотрены статьей 122 Налогового кодекса РФ.

Штраф по этой статье составляет 20 процентов от неуплаченной суммы. А если инспекторы докажут, что Ваше предприятие не уплатило налог умышленно, то штраф возрастет до 40 процентов от суммы недоимки.

Помимо штрафа с суммы, на которую организация, не желая того, занизила налог, придется заплатить и пени.

Они составят 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки.

Будет также взыскана и сама сумма недоимки.

Кроме того, ст.15.11 КоАП предусматривает наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а также порядка и сроков хранения учетных документов.

Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности в данном случае понимается:

а) искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

б) искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

С писок использованной литературы

Литература:

1. Алесинская Т.В. Основы логистики. Функциональные области логистического управления / Т.В. Алесинская. Таганрог: ТТИ ЮФУ, 2010.

2. Афонин А.М. Промышленная логистика: Учебное пособие / А.М. Афонин. М.: Форум, 2013.

3. Гайдаенко А.А. Логистика / А.А. Гайдаенко. М.: КноРус, 2014.

4. Гаджинский А.М. Логистика: учебник для высших учебных заведений по направлению подготовки "Экономика" / А.М. Гаджинский. М.: Дашков и К о, 2013.

5. Курочкин Д.В. Логистика: [транспортная, закупочная, производственная, распределительная, складирования, информационная]: курс лекций / Д.В. Курочкин. Минск: ФУАинформ, 2012.

6. Моисеева Н.К. Экономические основы логистики: учебник по специальности 080506 "Логистика и управление цепями поставок" / Н.К. Моисеева. М.: Инфра-М, 2010.

7. Федько В.П. Коммерческая логистика / В.П. Федько. Рн/Д: МарТ, 2014.

1. "Интегрированная логистика", ВИНИТИ.

Сайты :

referatwork.ru/spisok_literaturi_logositika_2010-2013_2014.html

www.fill2001.narod.ru/SpisokLit.htm

www.knigka.into/logistika/

Журналы:

1."Современный склад", ООО "КИА центр".

2. "Логистика", ООО "Тара и упаковка".

Размещено на Allbest.ru

Характеристика логистических потоков, операций и функций предприятия. Построение микрологистической системы предприятия. Основные параметры систем управления запасами с фиксированным размером заказа и фиксированным интервалом времени между заказами.

курсовая работа , добавлен 03.05.2016

Основные экономические показатели ООО "Совлит", состав основных функций логистической службы. Характеристика материальных, финансовых и информационных потоков. Содержание логистических операций предприятия. Заготовительная и распределительная логистика.

курсовая работа , добавлен 15.12.2010

Понятие, сущность и виды материальных запасов. Оценка эффективности управления запасами. Характеристика предприятия ОАО "Автоагрегат" и управление материальными запасами на нем с учетом методов логистики. Совершенствование системы управления запасами.

курсовая работа , добавлен 12.08.2011

Роль и место складов в логистической системе. Понятие и функции запаса. Организационно-экономическая характеристика предприятия. Организация и функционирование складского хозяйства. Оценка результативности деятельности транспортно–складских подразделений.

курсовая работа , добавлен 07.10.2015

Тип и специализация предприятия и его размещение. Организация хозяйственных связей с поставщиками и покупателями. Организация складских операций, управление складским технологическим процессом. Порядок формирования ассортимента товаров, тарные операции.

отчет по практике , добавлен 13.06.2014

Расчет длительности производственного цикла при последовательном, параллельном, последовательно-параллельном способах передачи изделий во времени и параметров системы управления запасами с фиксированным размером заказа для производственного предприятия.

контрольная работа , добавлен 15.01.2015

Производственная, организационная и управленческая структура предприятия на примере ОАО "Белгородасбестоцемент". Описание материальных потоков логистической системы предприятия. Хозяйственные связи в сфере закупок. Стратегия управления запасами.

курсовая работа , добавлен 03.10.2008

Основные задачи и значение логистики складирования на современном этапе. Принципы организации технологического процесса и планирования складских помещений. Эффективность работы склада производственного предприятия, разработка логистической системы.

курсовая работа , добавлен 04.04.2013

Функции складов в логистической системе предприятия. Основные составляющие системы складирования. Порядок и особенности организации складской деятельности предприятия ООО "Энергосфера". Критерии оптимизации и показатели эффективности складских систем.

курсовая работа , добавлен 18.11.2011

Теоретические основы управления маркетингом при взаимодействии с логистическими подразделениями на предприятии и аспекты взаимодействия маркетинговой и логистической служб. Рекомендации по логистической оптимизации управления современным предприятием.

Данная подборка образцов и бланков поможет осуществить любую перевозку груза по России автомобильным транспортом. Нормативные документы регулируют транспортную логистику и позволяют наладить правовые отношения между грузовладельцем, грузоперевозчиком и экспедитором. Помимо документов, вам может быть интересен наш обзор .

На странице представлены образцы и бланки документов для грузовладельцев и грузоперевозчиков. Данные коммерческие документы позволяют регулировать обязанности и ответственность заказчика и исполнителя в области грузовых перевозок по России. База нормативных актов (форм), будет полезна транспортно-логистическим компаниям, а так же частным лицам, работающим в сфере логистики и грузоперевозок. На основе представленных типовых документов, грузоотправители и перевозчики могут осуществлять внутрироссийские или международные грузоперевозки любых видов и назначений, таких как: автоперевозки, ж/д перевозки, авиа перевозки, морские, речные перевозки.

При перевозке грузов по России грузоперевозчики и грузовладельцы обязаны соблюдать и положения РФ и оформлять следующие документы:

1. ДОГОВОР НА ПЕРЕВОЗКУ ГРУЗА

Бланк договора на перевозку груза автомобильным транспортом

2. ДОГОВОР ТРАНСПОРТНОЙ ЭКСПЕДИЦИИ

Бланк договора транспортной экспедиции

Инструкция по заполнению договора

3. ДОГОВОР ЗАЯВКА НА ПЕРЕВОЗКУ ГРУЗА

Бланк договор заявки на перевозку груза автомобильным транспортом

Инструкция по заполнению договора заявки

4. ПРИЛОЖЕНИЕ К ОСНОВНОМУ ДОГОВОРУ ЗАЯВКА НА ПЕРЕВОЗКУ ГРУЗА

Бланк заявки на перевозку груза приложение к договору

Инструкция по заполнению заявки на перевозку груза

5. ТРАНСПОРТНАЯ НАКЛАДНАЯ ТН

Бланк транспортной накладной ТН

Инструкция по заполнению транспортной накладной ТН

6. ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ ТТН

Бланк товарно-транспортной накладной ТТН

Инструкция по заполнению транспортной накладной ТТН

7. ДОВЕРЕННОСТЬ НА ПОЛУЧЕНИЕ ТМЦ

Бланк доверенности на получение ТМЦ форма М-2

Бланк доверенности на получение ТМЦ форма М-2a

Инструкция по заполнению доверенности на получение ТМЦ форма М-2 форма М-2а

8. УСТАВ АВТОМОБИЛЬНОГО ТРАНСПОРТА

![]()

Устав автомобильного транспорта (редакция от 20.04.2015 N 102-ФЗ, от 13.07.2015 N 248-ФЗ)

Инструкция, краткое содержание устава.

9. ПУТЕВОЙ ЛИСТ

Путевой лист форма 4-С

Путевой лист форма 4-П

Инструкция по заполнению путевых листов.

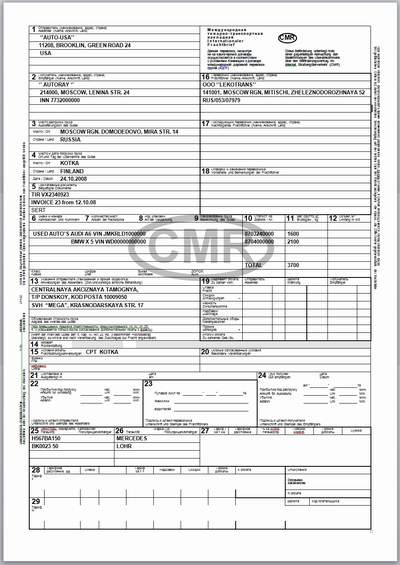

10. МЕЖДУНАРОДНАЯ ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ CMR

Международная товарно-транспортная накладная CMR

Инструкция по заполнению CMR.

Скачайте файл с подробной инструкцией по заполнению CMR

УТВЕРЖДАЮ |

|||||||

|

(наименование предприятия, организации, учреждения) |

(руководитель предприятия, организации, учреждения) |

||||||

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ |

|||||||

|

00.00.0000 |

№ 00 |

(подпись) |

(Ф.И.О.) |

||||

|

Структурное подразделение: |

Отдел логистики |

||||||

|

Должность: |

Менеджер по логистике |

||||||

|

00.00.0000 |

|||||||

Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность менеджера по логистике.

Менеджер по логистикеотносится к категории руководителей.

Менеджер по логистикеназначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия по представлению начальника отдела логистики.

Взаимоотношения по должности:

|

1.4.1 |

Прямое подчинение |

Начальнику отдела логистики |

|

1.4.2. |

Дополнительное подчинение |

Директору предприятия. |

|

1.4.3 |

Отдает распоряжения |

|

|

1.4.4 |

Работника замещает |

лицо, назначенное директором предприятия |

|

1.4.5 |

Работник замещает |

|

2.1. |

Образование |

Высшее профессиональное (техническое или экономическое) |

|

опыт работы |

и стаж работы по управлению логистикой не менее2 лет; 3 лет; |

|

|

знания |

Федеральные законы и иные нормативные правовые акты, регламентирующие осуществление коммерческой деятельности. Принципы прогнозирования в логистике и планирования логистики. Основы проектирования логистических систем. Принципы проектирования и построения логистических систем, формирования логистических связей. Логистические информационные системы и их функции. Методы математического моделирования и формализации задач, разработки алгоритмов, математического и логического анализа. Основы технической кибернетики. Основы экономической кибернетики и экономики. Основы менеджмента, маркетинга, организации производства, современных бизнес-технологий, финансового управления. Основы таможенного и транспортного законодательства. Принципы планирования производства. Экономику и организацию перевозок грузов на всех видах транспорта. Методы и порядок планирования запасов и управления ими. Принципы организации складского хозяйства. Конъюнктуру рынка, методы изучения спроса на продукцию. Принципы распределения продукции. Порядок разработки бизнес-планов, договоров, соглашений, контрактов. Требования к оформлению снабженческой, транспортной, складской, сбытовой и финансовой документации. Структуру управления предприятием. Этику делового общения. Основы социологии, психологии и мотивации труда. |

|

|

навыки |

||

|

дополнительное (ую) образование; подготовку по направлению «Логистика» |

3.1 Внешние документы:

Законодательные и нормативные акты,касающиеся выполняемой работы.

3.2 Внутренние документы:

Устав предприятия, Приказы и распоряжения директора предприятия (начальника отдела логистики); Положение об

отделе логистики, Должностная инструкция менеджера по логистике, Правила внутреннего трудового распорядка.Менеджер по логистике:

4.1. Управляет логистикой (обеспечивает составление логистических прогнозов и планов; координирует проведение работ по проектированию логистических систем и внедрению их на предприятии; рассчитывает затраты на логистику, разрабатывает бюджет на логистику и обеспечивает его соблюдение; организует работы по созданию и внедрению логистических информационных систем.

4.2. Управляет материально-техническим снабжением и закупками (разрабатывает планы закупок; координирует поиск поставщиков; руководит анализом условий договоров поставок и надежности поставок; обеспечивает составление и своевременное размещение заказов у поставщиков; координирует заключение договоров с поставщиками; принимает участие в определении видов и сроков платежей по заключенным договорам; организует взаимодействие с поставщиками; обеспечивает составление отчетов; анализирует выполнение заказов и результаты поставок.

4.3. Принимает участие: в планировании производства продукции; в управлении производственными процессами; в обеспечении качественного и своевременного производства продукции; в разработке и внедрении мер по сокращению производственного цикла и оптимизации затрат на производство; в проведении организационных мероприятий по сертификации и регистрации продукции.

4.4. Управляет запасами (анализирует планы производства и отчеты по их выполнению; планирует объемы запасов, необходимых для непрерывного производства с увязкой с затратной базой на хранение и обслуживание запасов; координирует работы по расчетам затрат на формирование и хранение запасов, расходов на приобретение, на эксплуатацию мест хранения (аренда, платежи за энергоснабжение, пр.), текущее обслуживание (хранение, инвентаризация, внутреннее перемещение), страхование; оценивает затраты и издержки на запасы; проектирует и применяет системы управления запасами; моделирует схемы управления запасами; разрабатывает методы учета, оценки и моделирования запасов; координирует инвентаризацию запасов; контролирует состояние запасов.

4.5. Организует складскую деятельность (определяет типы, месторасположение и размер складов, необходимых для хранения материально-технических ресурсов и готовой продукции; определяет виды складского оборудования и производит расчеты его оптимального количества; рассчитывает затраты на складскую деятельность; координирует складской технологический процесс (поступление материально-технических ресурсов и продукции на склады, проведение погрузочно-разгрузочных операций, приемку-передачу ресурсов и продукции на склады, обеспечение необходимых режимов и условий их хранения на складах); оптимизирует процессы перемещения ресурсов и продукции внутри предприятия; разрабатывает методические указания по организации складского учета.

4.6. Управляет распределением продукции (разрабатывает и организует каналы распределения; организует расчеты эффективности использования каналов распределения; определяет условия отгрузки продукции (из цехов, с производственных складов, складов готовой продукции, пр.); управляет продажами (координирует работы по составлению прогнозов и планов продаж, принимает заказы на поставки, пр.); осуществляет контроль за выполнением необходимых объемов, сроков и условий поставок, а также за качеством обслуживания потребителей; координирует работы по приемке и размещению возвращаемой продукции, отправки ее на доработку.

4.7. Управляет транспортировкой товаров, определяет перевозчика грузов, исходя из наиболее эффективных схем работы транспортных организаций и наиболее оптимальных видов транспорта (в соответствии со стандартами на условия транспортировки отдельных видов грузов), транспортных тарифов, технико-эксплутационных, экономических и стоимостных показателей перевозки; определяет методы и схемы оптимизации транспортно-технологических схем доставки грузов; обеспечивает заключение договоров на перевозку, транспортно-экспедиционное и иное обслуживание, связанное с транспортировкой грузов; разрабатывает планы перевозок; организует технологический процесс перевозки (передача грузов перевозчикам, контроль за доставкой грузов грузополучателям, координация погрузочно-разгрузочных работ); обеспечивает документооборот транспортно-технологического процесса; анализирует качество перевозки и своевременность доставки грузов.

4.8. Организует таможенное оформление и растаможивание товаров (выбирает виды таможенных режимов; обеспечивает составление и своевременное представление таможенной документации; обеспечивает таможенное декларирование и представление по требованию таможенных органов декларируемых товаров; определяет пункты растаможивания (на границе, на внутренней таможне); разрабатывает схемы минимизации затрат на растаможивание; осуществляет поиск механизмов льготного растаможивания; обеспечивает уплату таможенных платежей.

4.9. Управляет рисками в логистике (обеспечивает страхование оборудования, товаров, сырья, материалов, грузов, ответственности перевозчиков; организует мероприятия по обеспечению сохранности грузов при транспортировке, продукции при хранении и внутреннем перемещении.

4.10. Управляет логистическим персоналом (организует подбор и обучение персонала; знакомит персонал с основами логистики; ставит задачи перед персоналом по отдельным направлениям; оценивает работу персонала.

Менеджер по логистике имеет право:

5.1. Действовать от имени предприятия, представлять интересы предприятия во взаимоотношениях с контрагентами, органами государственной власти и местного самоуправления по коммерческим вопросам.

5.2. Запрашивать и получать от руководителей структурных подразделений предприятия и специалистов необходимые информацию и документы.

5.3. Проверять деятельность логистических и иных подразделений предприятия в рамках логистического контроля и давать обязательные для исполнения указания по исправлению имеющихся недостатков.

5.4. Участвовать в подготовке проектов приказов, инструкций, иных документов, связанных с финансово-хозяйственной деятельностью предприятия.

5.5. В пределах своей компетенции подписывать и визировать документы, издавать за своей подписью распоряжения по предприятию по вопросам логистического управления.

5.6. Самостоятельно вести переписку со структурными подразделениями предприятия, а также иными организациями по вопросам, входящим в его компетенцию.

5.7. Вносить на рассмотрение руководителя предприятия:

5.7.1. Представления о назначении, перемещении и освобождении от занимаемых должностей подчиненных работников.

5.7.2. Предложения: о поощрении отличившихся работников, о привлечении к материальной и дисциплинарной ответственности нарушителей производственной и трудовой дисциплины.

Менеджер по логистике

несет ответственность:

Поставьте глагол в форму Present Perfect, Past Perfect или Future Perfect.Our taxi… by 9 o’clock yesterday morning. Let’s...

Николя́ Поль Стефа́н Саркози́ де На̀дь-Бо́ча (фр. Nicolas Sarkozy, полное имя Nicolas Paul Stéphane Sárközy de...

В этом рецепте мы расскажем о приготовлении классической сборной мясной солянки - любимого блюда многих, кто не...

Приближаются Новый год и Рождество, и гадания на любовь в домашних условиях вызывают к себе новый интерес. Такие простые,...

Видеть шипящую кобру или гадюку, которая укусила кого-то или вас самих - всегда дурной знак. Любой сонник укажет, что...

Привет, Друзья. Между суффиксами и окончаниями в английском языке может возникать путаница (и то, и другое часто называют...

Ароматная выпечка никогда не бывает лишней. Кто не любит посидеть за чашечкой чая с вкусным кусочком пирога? К...

Калорийность: Не указана Время приготовления: Не указано Когда я была еще маленькой и с аппетитом у меня...

Нередко нам снятся такие сны, в которых мы видим себя самих, свое тело, лицо, волосы и так далее – в целом или...

Анастасия Ксенофонтова100 лет назад, 19 февраля 1918 года, началась операция по спасению кораблей Балтийского...

Великим постом каждый день - с вечера воскресенья по пятницу - читается удивительная молитва Ефрема Сирина....

О проведении внеплановой выездной проверки, проводимой в связи с истечением срока исполнения юридическим лицом,...

Положения Федерального закона от 05.04.2013г. № 44-ФЗ, касающиеся контрактной службы и контрактного...

Капустная запеканка имеет множество «обликов» и вкусовых сочетаний. Можно приготовить исключительно овощное...

Николя́ Поль Стефа́н Саркози́ де На̀дь-Бо́ча (фр. Nicolas Sarkozy, полное имя Nicolas Paul Stéphane Sárközy de...

В этом рецепте мы расскажем о приготовлении классической сборной мясной солянки - любимого блюда многих, кто не...